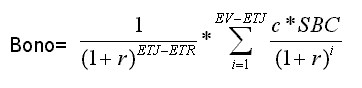

Cálculo del bono

- Se descuenta

el flujo esperado de la pensión durante la jubilación

a la edad esperada de la jubilación. Luego, se descuenta hasta

la fecha de la reforma.

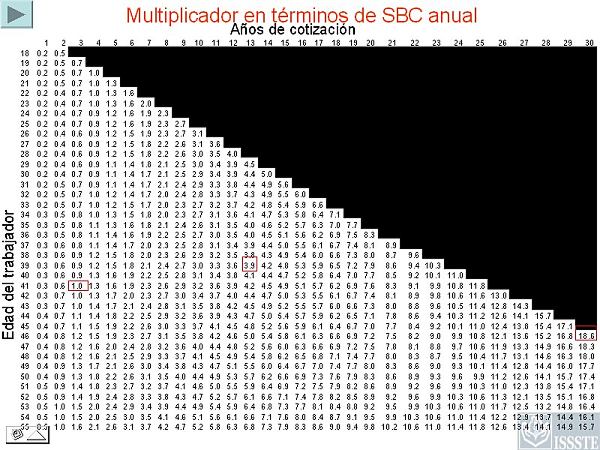

- La edad de jubilación depende de lo que suceda primero entre años de cotización (30 años) y que el trabajador alcance los 55 años de edad.

- Técnicamente la formula del bono es

Donde

SBC=salario

base de cotización; C= porcentaje según artículo

63; EV= esperanza de vida;

ETJ= edad del trabajador al momento del retiro; ETR= edad del trabajador

al momento de la reforma

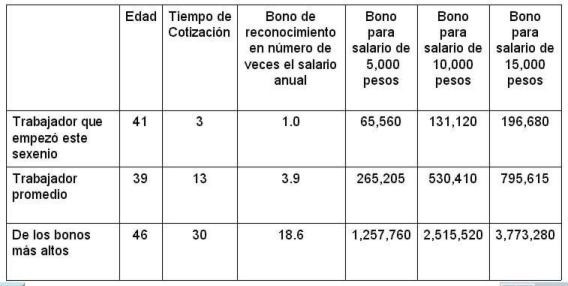

Tres ejemplos de bono de reconocimiento.

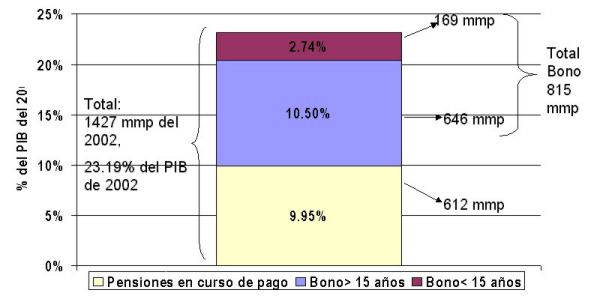

Deuda

reconocida derivada

de la reforma como % del PIB del 2002

Nota: El costo de la pensión mínima garantizada con base en cálculos del ISSSTE es de 0.2% del PIB. Este dato está en proceso de revisión.Mecánica global del bono

Mecánica global del bono

- El Sector Público

entrega a los trabajadores un bono redimible a su retiro en su cuenta

de la Afore.

- El bono de

reconocimiento y sus demás contribuciones rinden intereses que

se capitalizan mientras están en la Afore.

- Cuando el trabajador se retire, el bono se vence y se suma al resto de sus contribuciones y a los intereses para contratar su pensión.

Reflexiones

de migrar a cuentas

individuales con un bono de reconocimiento

Reflexiones

de una reforma hacia un sistema

de cuentas individuales con bono de reconocimiento

- La situación

de pensiones del ISSSTE es crítica. Postergar la reforma significará

mantener la incertidumbre, incurrir en un mayor costo y ejercer una

creciente presión sobre las finanzas públicas.

- La propuesta

de migrar a cuentas individuales con un bono de reconocimiento ofrece:

- Plena portabilidad de la pensión.

- Los recursos son heredables.

- Los trabajadores tienen la certeza de recibir su pensión debido a que durante toda su vida laboral acumulan recursos en una cuenta individual de su propiedad.

- Se corta la trayectoria explosiva del déficit y se logra el equilibrio permanente del sistema (salvo pensión mínima garantizada).

- Transparencia de contabilidad y de pasivos públicos

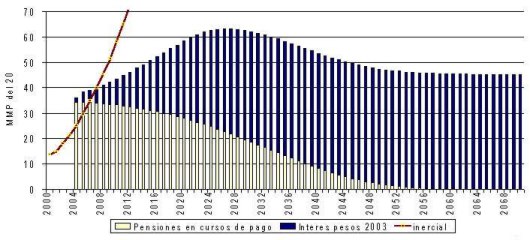

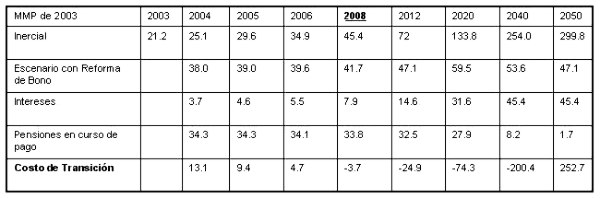

Se corta la trayectoria explosiva del déficit

Costo

fiscal del escenario inercial y del escenario con el bono de reconocimiento

con cupon cero

Ya

nos alcanzó el futuro:

La reforma del ISSSTE es una responsabilidad

histórica impostergable

- El camino está

trazado: encaminar los cambios en los sistemas de públicos de

pensiones hacia la creación de un Sistema Nacional de Seguridad

Social con los principios de la CNH.

- La reforma

del ISSSTE puede servir como catalizador para los demás sistemas

públicos de pensiones:

- Modernizar del régimen laboral (portabilidad).

- Resolver el problema financiero del ISSSTE (certidumbre a los trabajadores).

- Transparentar los pasivos del ISSSTE.